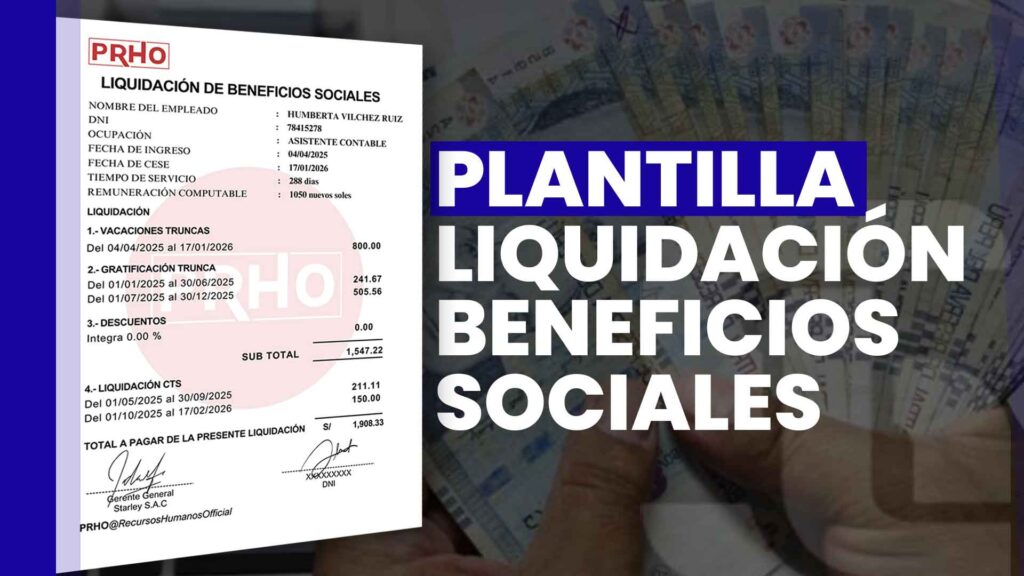

La liquidación de beneficios sociales se refiere al pago de todos los beneficios pendientes una vez finalizada la relación de trabajo. El empleador está en la obligación de pagar los beneficios como la compensación por tiempo de servicios (CTS), vacaciones y gratificaciones truncas, indemnizaciones, entre otros.

El trabajador debe encontrarse registrado en la planilla. Se debe tener un mes de vínculo laboral. Para el cómputo de gratificaciones, es necesario tener un mes calendario de labores. Contar con una jornada mínima de 4 horas diarias en promedios para el cálculo de la CTS.

El pago se debe realizar dentro de las 48 horas de producido el cese del trabajador de lo contrario empezaran a computarse los intereses correspondientes. Si no se paga dentro del plazo, el trabajador tiene la opción de recurrir a un proceso inspectivo realizado por la Sunafil o a un proceso conciliatorio en el Ministerio de Trabajo (MTPE). El Decreto Supremo 005-2002-TR, establece que: “La gratificación trunca se paga conjuntamente con todos los beneficios sociales dentro de las 48 horas siguientes de producido el cese de no hacerlo en el plazo establecido genera intereses y además es considerado como una falta grave ante una inspección laboral(…)” Es importante recalcar que la normativa no excluye del plazo si este cae en días feriados, no laborables, hábiles o inhábiles.

• Acudir a Sunafil: El trabajador puede denunciar el incumplimiento de obligaciones laborales del empleador ante la Sunafil así la entidad proporcionará una conciliación entre el empleador y el trabajador afectado.

• Enviar carta de cobro de beneficios sociales: El trabajador puede redactar una carta de cobro de beneficios sociales y enviársela a su empleador por medio de un notario.

• Interponer demanda en el Poder Judicial: El trabajador puede interponer una demanda judicial de reconocimiento de pago de beneficios sociales

A continuación, te explicaremos que conceptos se debe tener en consideración para el cálculo de la liquidación de beneficios sociales.

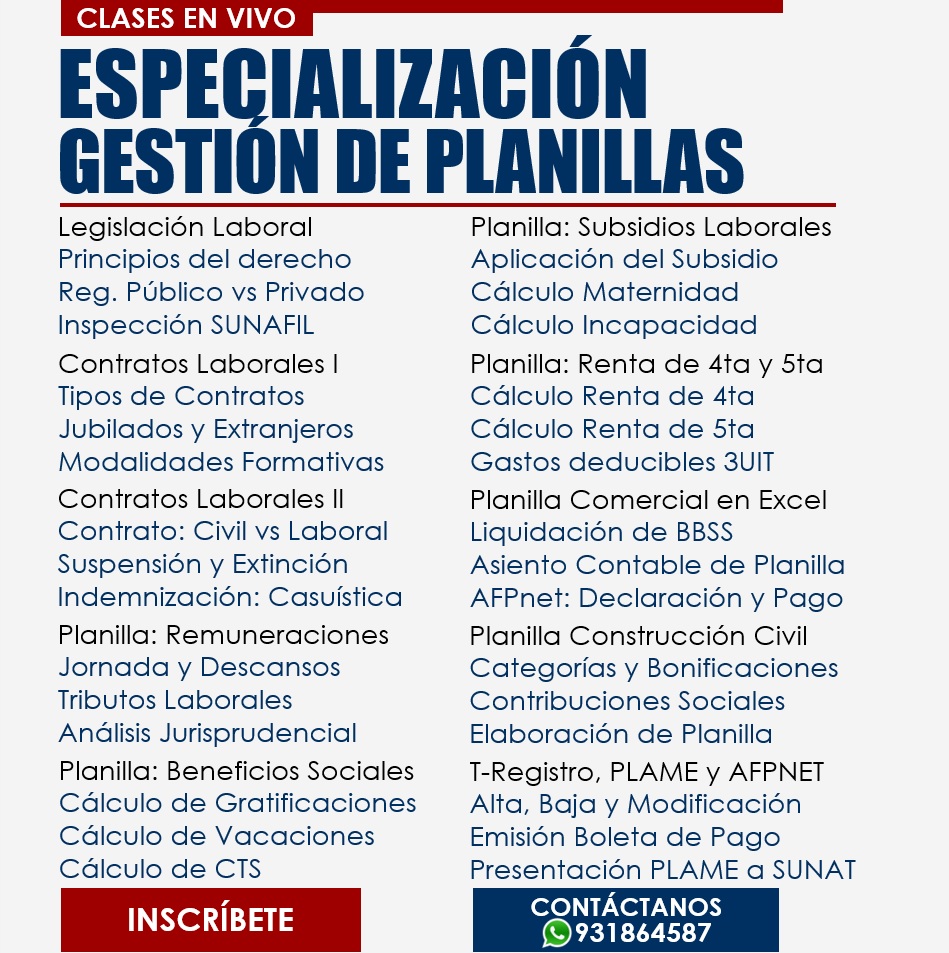

Recuerda que contamos con la Especialización en Gestión de Planillas, donde obtendrás óptimos resultados en la elaboración y declaración de planillas de trabajadores. Matricúlate ahora y conoce más temas como este, para mayor información clic aquí.

En este caso el trabajador tiene derecho a todos los beneficios:

Datos:

Gratificación: (Remuneración mensual + Asignación Familiar/12 meses) Meses laborados.

(1500+102.50/12) X7=934.80

Es importante recalcar que a esto se debe agregar la bonificación extraordinaria que es el 9% de la gratificación si el trabajador es afiliado a EsSalud y equivale a 6.75% si es afiliado a EPS.

Compensación por tiempo de servicio: (Remuneración mensual + Asignación Familiar + 1/6 de la gratificación percibida /12 meses) X Meses laborados.

(1500+102.50+155.80/12) X7=1025.70

Vacaciones: (Remuneración Mensual + Asignación Familiar/12meses) Meses laborados.

(1500+102.50/12) X7=934.80

Datos:

Vacaciones: [(Remuneración Mensual/2) /12meses] X Meses Laborados.

[(1200/2)]/12X7=350

Datos:

Gratificación: [(Remuneración Mensual/2) /6meses] X Meses Laborados.

[(1350/2) /6]X7=787.50

En este caso también se debe agregar la bonificación extraordinaria que es el 9% de la gratificación si el trabajador es afiliado a EsSalud y equivale a 6.75% si es afiliado a EPS.

Compensación por tiempo de servicio: [(Remuneración/2) /12meses] X Meses Laborados.

[(1350/2) /12] X 7=393.80

Vacaciones: [(Remuneración/2) /12] X Meses Laborados.

[(1350/2) /12] X 7 = 393.80

Es importante recordar que algunos beneficios están afectos a descuentos de renta y a la seguridad social:

Si el trabajador ha sido despedido arbitrariamente se deberá anexar a la liquidación, el cálculo de la indemnización.

Starley SAC es un centro de capacitaciones enfocado a orientar personas y empresas a través de servicios educativos de calidad, generando en sus clientes una mejora continua teniendo como principal factor el valor agregado de cada servicio.

© STARLEY SAC 2021. Todos los derechos reservados.